好房網News記者蔡佩蓉/台北報導

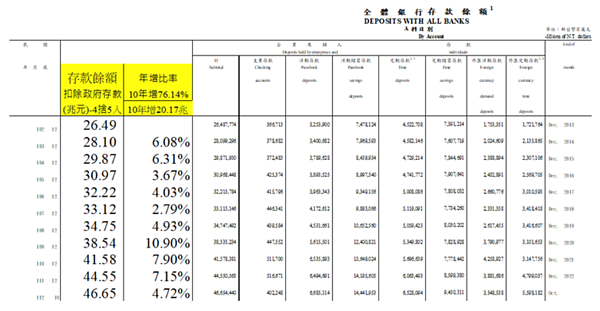

買房已成為台灣多數民眾理財的方式,且不分年齡層透過購屋強迫儲蓄。一名經常分享房市觀點的網友房阿罵,近日在創作平台「方格子vocus」PO文觀察到,全體銀行存款餘額扣除政府存款,112年10月來到約46.65兆元,10年前約26.49兆,等於10年年增率達到76.14%,平均每年以超過7.5%速度在增長。

該名網友分析,若以民國112年房市交易均價約落在每戶平均總價1300萬元,以年成交數量30萬棟換算,總約市值約3.9兆元,但多數仍以貸款購屋,所以全國購屋現金流估計支出約2兆以內,但是對照存款數字,仍然是節節攀升。

由此不難看出房市賣方為何底氣十足,即便市場交易量縮了,價格仍然高高盤踞。該名網友也引述台灣金融研訓院2020年、2022年進行的台灣金融生活調查結果,相比2020年,20至29歲年輕族群有高達43.6%屬於金融素養極低族群,意即逾4成年輕人接近金融文盲狀態。

PO文中提到,台灣金融文盲多,兼具強迫儲蓄的購屋行為,就成了資金的最佳出口處,「也成就了房價高,卻仍有不斷接盤的韭菜現象」。

消基會董事暨房委會委員張欣民指出,相較股市或基金,須具備一定金融知識才能操盤,買房雖然門檻更高,但卻是「資金門檻高」。台灣房市長線漲多跌少,房價波動性也不如股市,所以才會出現「買房沒學問,有錢就可以買」的全民存房、置產現象。

延伸閱讀→