好房網News記者王惠琳/綜合報導

一名26歲男網友從開始工作後便勤於理財,不只投入股市,為了存更多錢決意買房,然而雙北房價高不可攀,讓他轉往台中看房,花545萬買下台中南區30年26坪3房中古大樓。時隔2年後,原PO在Dcard分享自己的基本開銷。

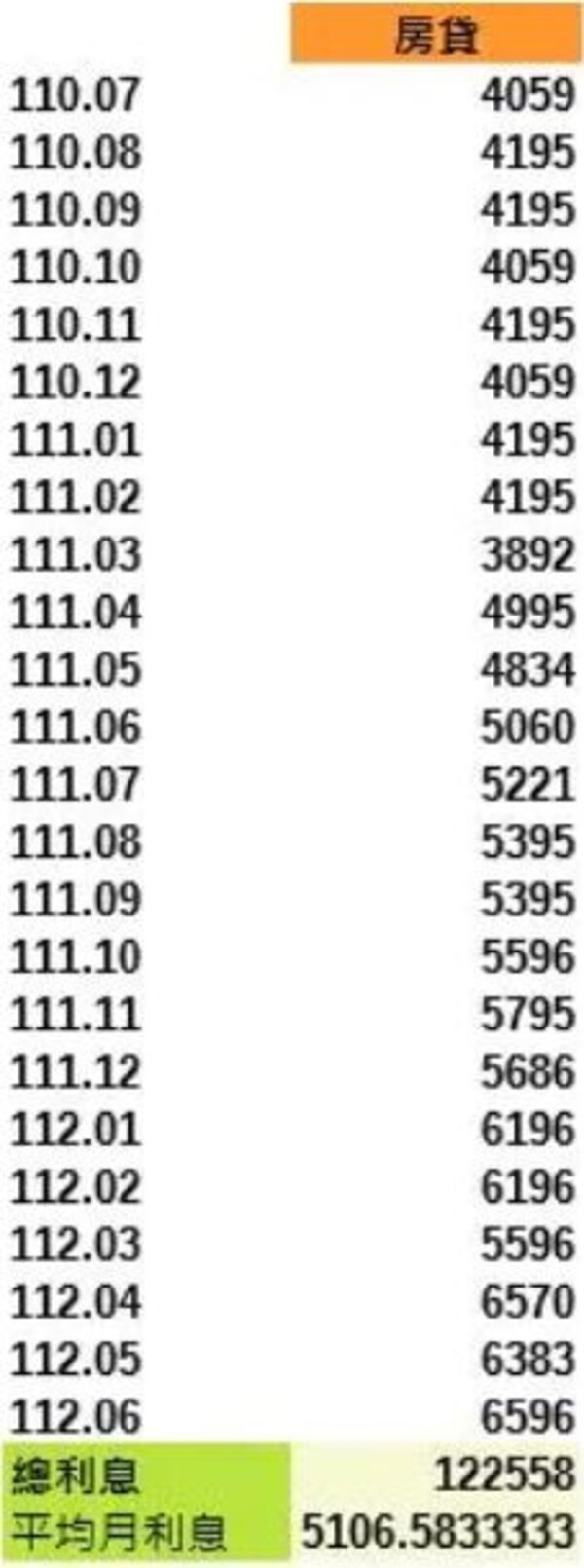

原PO表示,2年買房時月薪56K,年薪約80萬,買房自備款168萬,377萬的房貸申請30年及5年寬限期,寬限期間只需繳利息4059元,寬限期後則是每月1.5萬元,算下來已經比在外租屋每月租金8000-1.5萬行情便宜很多,水電費也不像房東收到1度5元甚至5.5元,按照台水、台電繳費非常便宜,等於買房後能存下更多錢,每月能存5000-10000元。

原PO也仔細計算自住2年來與房屋相關的開銷,分成「房貸」、「水費」、「電費」、「瓦斯費」、「管理費」5大類。房貸從一開始利率1.31%,經過幾次升息後變成2.06%,費用每月從4059元到6596元,寬限期滿後每月再多負擔約7500元。

而他與女友兩人同居,水電費都沒有大量支出,平均每月水費143元,電費351元,瓦斯費491元,管理費則是1407元。原PO表示,中古大樓好處之一就是公設比低,公電用量、要維護的設施自然都跟著降低,以他的社區為例,公設比才約20%左右,不只管理費低,室內坪數也夠多。

5大類整體算下來,原PO目前每月居住相關支出僅7499元,除了居住生活品質都讓他相當滿意,靠著寬限期只需要繳利息,存下不少錢,又投入股市,剛好遇到台股回檔萬三拉到萬七,2年來已經快存到第2桶金,而房子的最新實登價也比他當初剛入手時1坪漲了6萬,總價增值156萬。

但也有不少網友好奇,經歷過921地震後,原PO怎麼還敢在台中買老屋,特別是土地持份少的大樓,難道不擔心未來殘值?原PO表示,他認為房屋價值不光是看持有土地大小,空間本身能提供多少生活機能?有沒有捷運、公車站?附近有沒有超商、醫院、全聯?外面人流多還是少?有沒有公園?只要機能、附加價值充足,建築老歸老,價值還是存在的,而且可能會越來越高。

另一方面,老屋安全問題要回歸結構狀況,第一是鋼筋水泥能使用多久?法規上雖然寫50年,但實際使用上可能近百年;第二是維護,社區如果有錢,會做安全結構檢查,有問題會做補強工程,也可以增加安全性;第三是損壞史,同樣是30年建築,離過去大地震震央距離遠近,受損程度也不一樣。

至於要如何觀察建築物結構安全?原PO表示,地震破壞風險可以從政府公開的斷層圖看出來,建築則要觀察樓梯間跟公設維護狀況,梯間若有壁癌牆面有水泥粉化剝落的情形,面積越大漏水問題越嚴重,也代表水泥牆可能有裂痕,假如樓梯間牆壁出現45度角斜線裂痕,代表可能傷到柱子,再有地震發生就可能會斷裂。梯間、公設若髒亂有雜物堆積,設施故障沒有修理,就代表社區根本沒錢做基本清潔維護。

原PO認為,買房最重要的,還是在於從頭期款到入住後的開銷是否能負擔,千萬不要給自己太大壓力,以免在緊張或不得已的狀況下做錯決定,如此才能達到存錢的目的。

延伸閱讀→